闲来无事,上网查看自己的公积金账户,发现一个能省钱的途径。

我的账户余额现有33000多元,每个月公积金3100多元,老婆的公积金每个月将近1000元,房屋贷款每个月需要还款2800多元;两个人加起来,每个月能余出1400元左右。

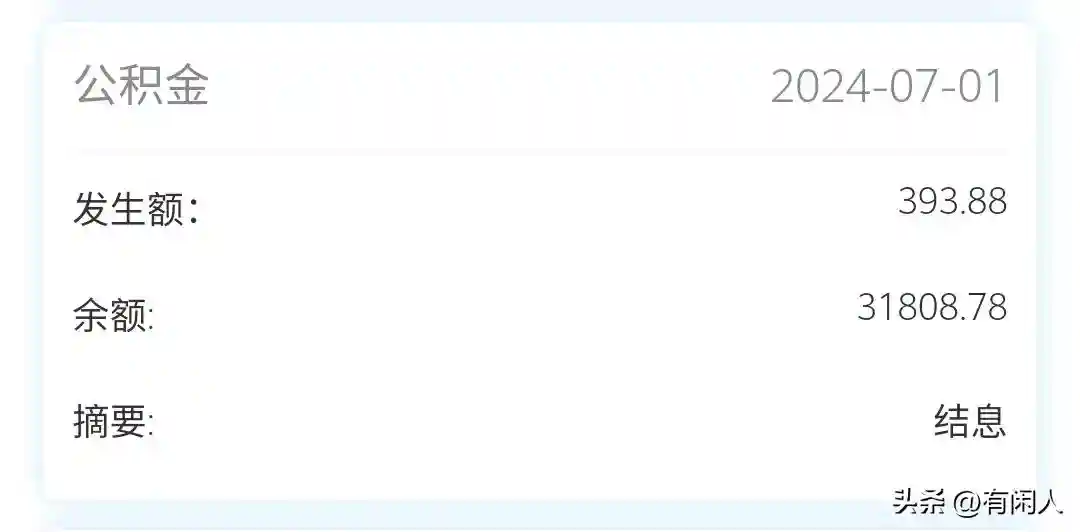

每年6月份,公积金账户会结息,30000多元的年利息只有393元,而如果把账户里沉淀资金办理部分提前还款的话,相当于总贷款额少了30000元。我的房贷是2031年到期,还有7年时间,按照最新的公积金贷款政策,利率是2.85%,30000%=855元,相当于每年少花855-393=462元。现在的30000元提前还完后,共节省7x462=3234元。

每个月还款后余出1400元,2年就可以够30000元,还有5年,再提前还一次,可以节省5x462=2310元。同理,第4年时,提前还一次,节省3x462=1386元,第6年时,提前还一次,节省462元。总的算下来,可以节省3234+2310+1386=6930元。这对于工薪阶层,也是一笔不少的钱了。

当然,公积金每年还会向上调整,所以节省的开支肯定要高于以上数据。

为什么不提前还完呢?这里面还有一个省钱的技巧,就是公积金贷款能抵扣个人所得税,是定额,每个月只要有贷款就可以。

你学到了吗?