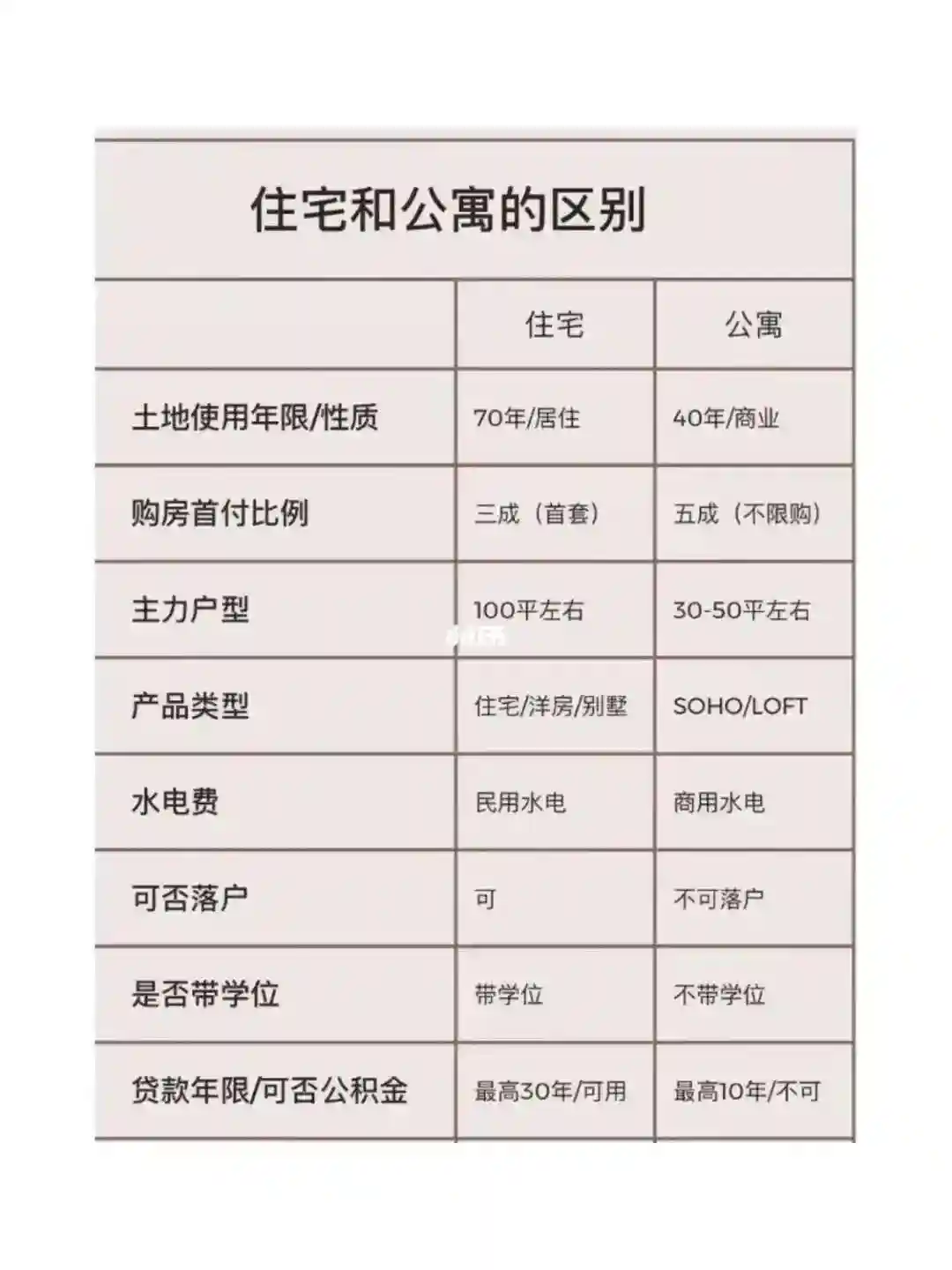

利率下调背后的房市脉动,公积金贷款的新机遇与挑战

在房地产市场的风云变幻中,公积金贷款利率的一举一动都牵动着无数购房者的心。近日,中国人民银行宣布下调个人住房公积金贷款利率,这一政策如春风拂面,为楼市注入了新的活力。然而,在这片欢腾的背后,公积金制度的未来却蒙上了一层薄雾。今天,我们将深入探讨这一政策调整背后的故事,探寻公积金贷款的未来路径,引发我们对住房保障机制的深刻思考。

利率下调,购房者的及时雨

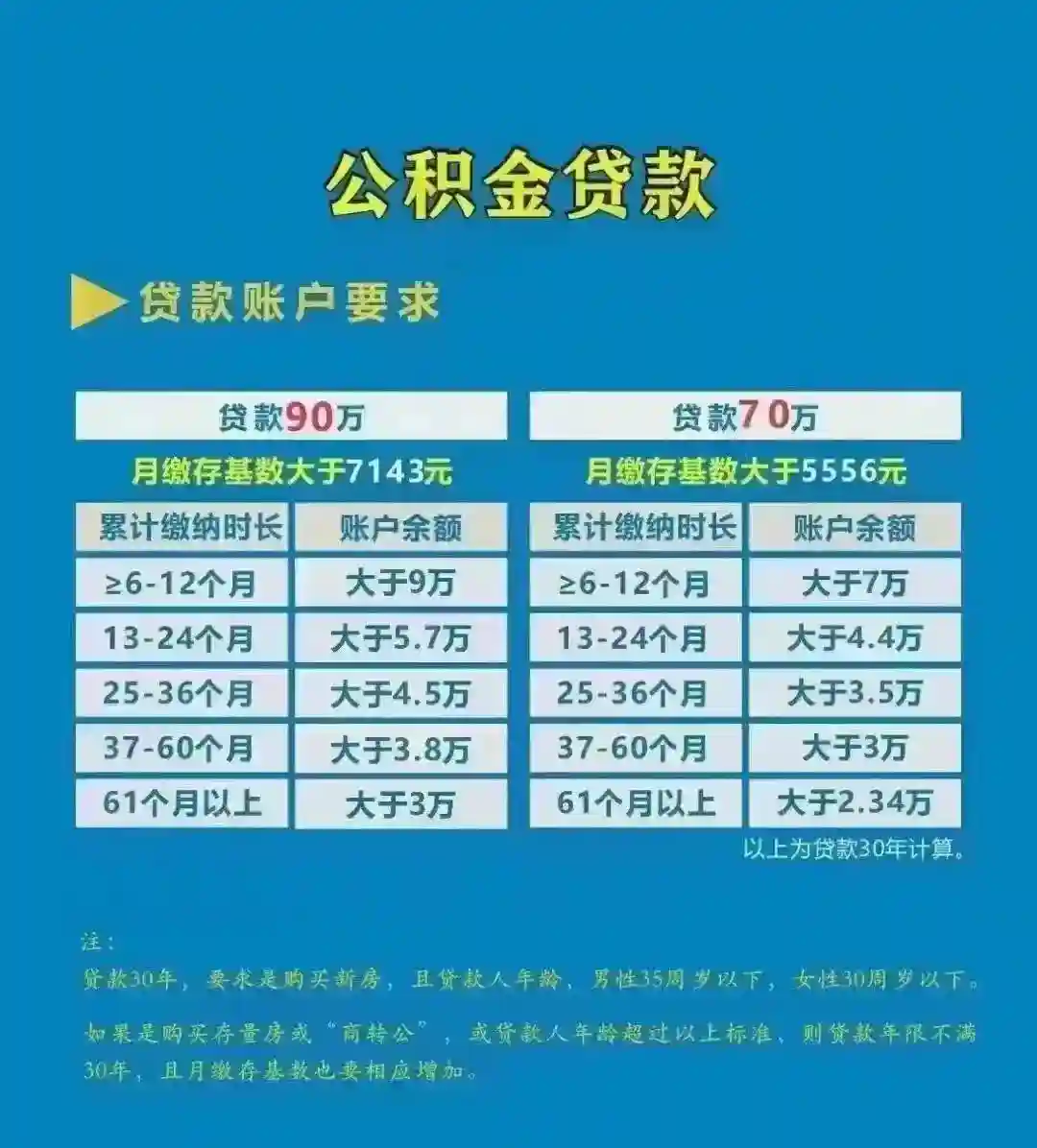

2025年5月18日,一个普通的日子,却因为公积金贷款利率的下调而变得不同寻常。对于正准备步入楼市的人们来说,这无疑是一场期盼已久的及时雨。新政策将五年以下含五年和五年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,这意味着,对于大多数中低收入家庭来说,购房的门槛再次降低,梦想照进现实的可能性大大增加。

利率倒挂,公积金制度的优势与挑战

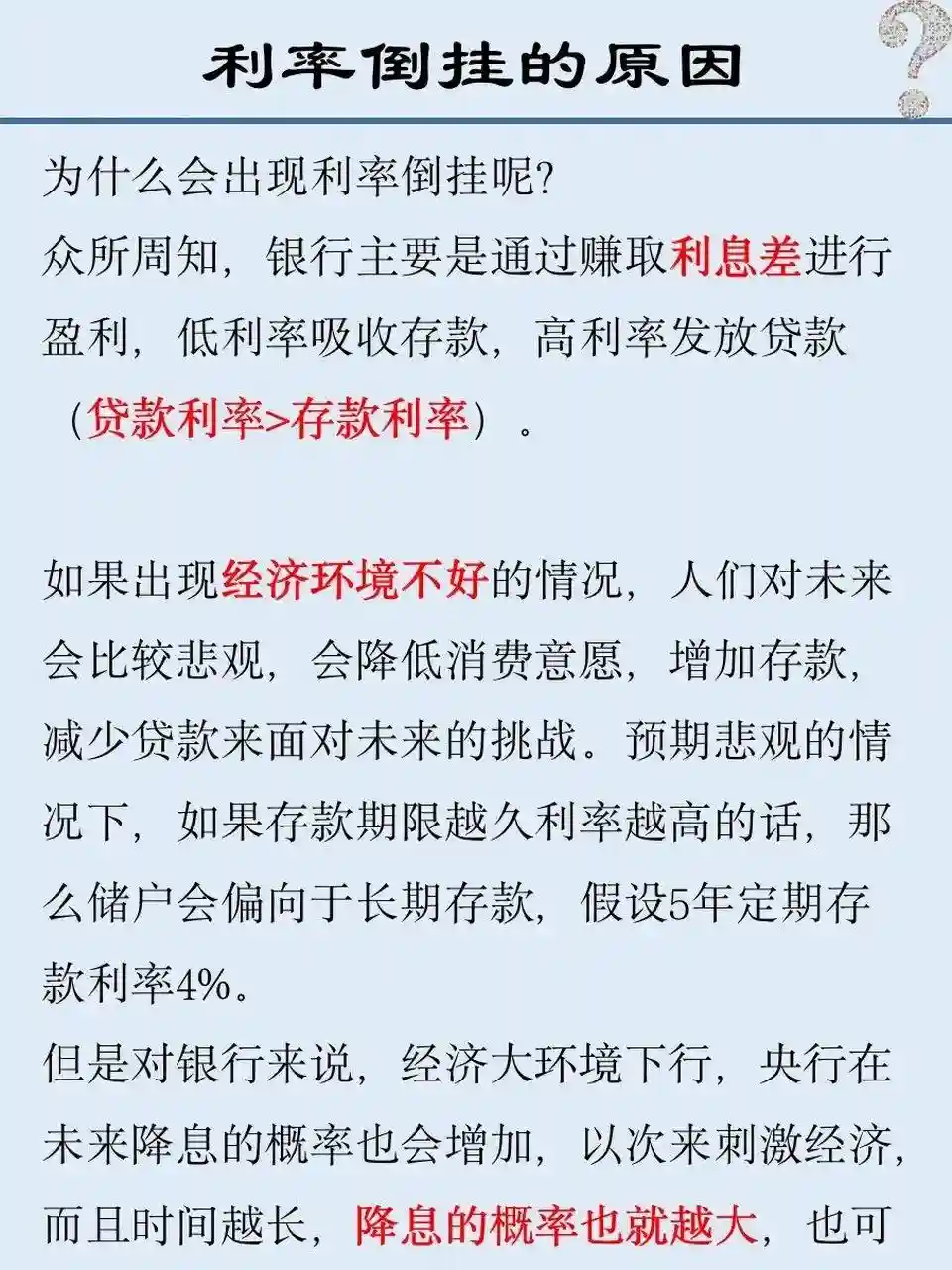

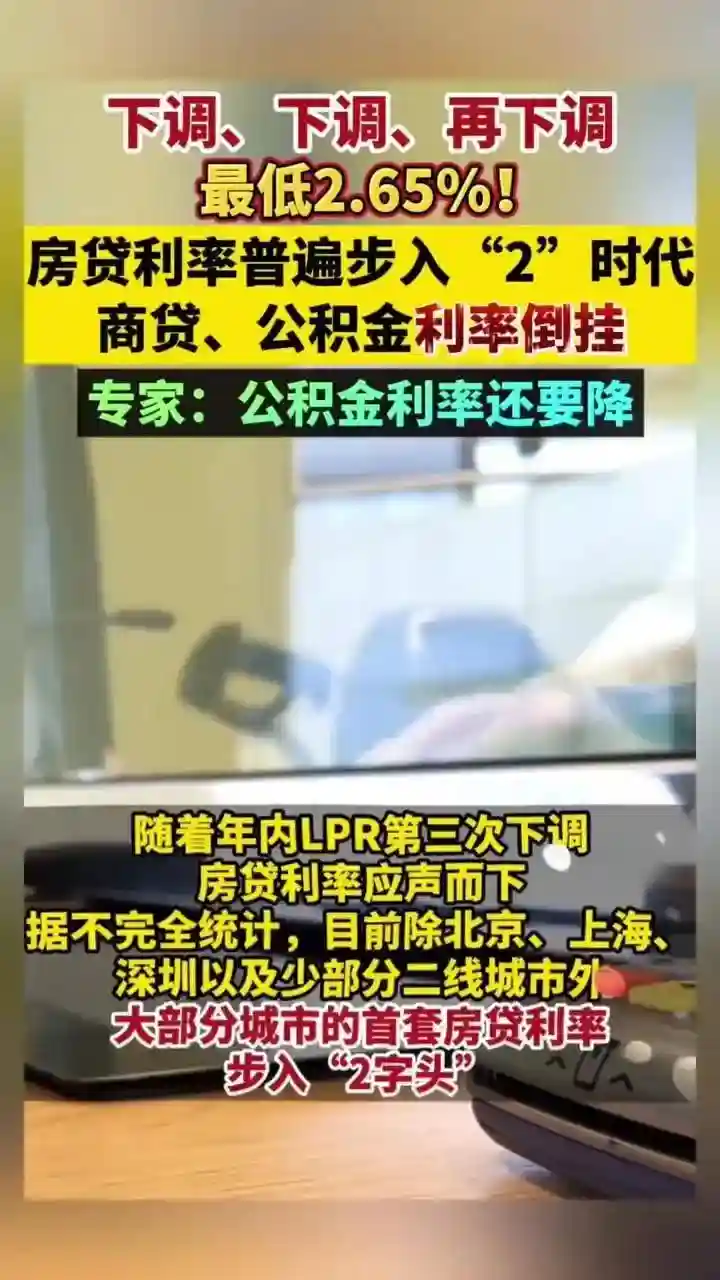

在LPR机制的深入推进下,商业贷款利率与公积金贷款利率出现了罕见的倒挂现象。这一现象不仅反映了市场利率的波动性,更凸显了公积金制度在住房金融市场中的特殊地位。公积金贷款的低利率优势,成为了许多购房者首选的贷款方式。然而,随着商贷利率的逐步下调,公积金贷款的优势是否还能持续?这无疑是对公积金制度的一次严峻考验。

制度反思,公积金的改革与创新

公积金制度的初衷是为了保障职工的住房需求,但随着时代的发展,这一制度面临着前所未有的挑战。如何在保持其普惠性质的同时,提升其市场竞争力,成为了改革的关键。

提取灵活性,让公积金更贴心

在现行制度下,公积金的提取条件相对严格,这在一定程度上限制了公积金的使用效率。未来,公积金的提取政策应更加灵活,比如允许在特定条件下提取用于租房、装修等,让公积金更加贴近职工的实际需求。

利率市场化,公积金贷款的竞争力

面对商业贷款的激烈竞争,公积金贷款利率的市场化调整势在必行。通过合理定价,既能保障借款人的利益,又能维持公积金贷款的市场竞争力。此外,创新贷款产品,如根据借款人信用等级调整利率,也是提升公积金贷款吸引力的重要途径。

投资多元化,公积金的增值之路

公积金的保值增值是保障职工利益的重要环节。在确保资金安全的前提下,探索多元化的投资渠道,如投资于保障性住房建设、绿色建筑等领域,不仅能够提高公积金的收益,更能促进住房市场的健康发展。

共筑安居梦,政府与金融机构的责任

在公积金贷款利率下调的背后,是政府对民生福祉的关怀,也是金融机构社会责任的体现。如何在利率波动的浪潮中,共同保障购房者的利益,是摆在我们面前的重要课题。

政府在房地产市场中的角色不可或缺。通过适时调整公积金政策,引导市场预期,政府能够有效稳定楼市,为购房者创造一个公平、透明的市场环境。

金融机构在提供服务时,应始终坚持以人为本的原则。在利率调整过程中,充分考虑借款人的承受能力,提供个性化的贷款方案,帮助购房者实现安居梦想。

公积金贷款利率的下调,不仅是一次简单的政策调整,更是对公积金制度的一次深刻反思。我们需要从多角度、深层次去分析和解决问题,让公积金制度更加完善,更好地服务于广大职工。政府和金融机构的共同努力,将为购房者提供更加坚实的保障,让公积金贷款成为实现安居梦想的重要力量。让我们携手共进,共创美好家园,书写公积金制度的新篇章。